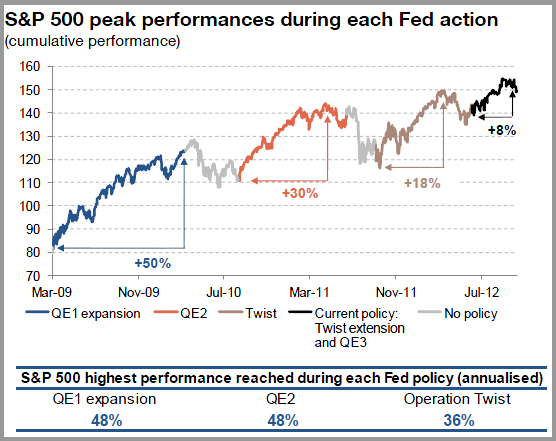

Ki kell ábrándítani azokat a tőzsdei befektetőket, akik Messiásként tekintenek a Fed harmadik (Q3) mennyiségi lazító programjára, az egységnyi pénzmennyiség-növekedés ugyanis egyre kisebb részvényárfolyam-emelkedést okoz. Ez jól tükröződik a félezer amerikai részvény mozgását jelző S&P 500-as indexnek a Fed-akciók alatti teljesítményéből.

Az első, 2008 novemberétől 2010 márciusáig tartó, 1250 milliárd dolláros pénzkibocsátást hozó Q1 alatt az S&P 500 kumulált emelkedése még 50 százalékos volt, ezzel szemben a 2010. november és 2011. június közötti Q2 600 milliárd dolláros rövid lejáratú amerikai állampapír-vásárlás végén 30 százalékos, míg a tavaly szeptemberben elindított Operation Twist nevű gazdaságélénkítő program első, ez év júniusáig tartó szakaszában – mely során a Fed a likviditás fokozása érdekében 400 milliárd dollár értékben vásárolt hosszú lejáratú államkötvényeket és adott el ugyanilyen értékben rövid, legfeljebb 3 éves lejáratúakat – alatt már csak 18 százalékos. A júliustól decemberig futó újabb, 267 milliárd dollár értékű állampapír vételére és ugyanennyi eladására vonatkozó második Twist szeptember végéig alig 8 százalékos kumulált S&P-emelkedést hozott. Vagyis a részvényárfolyamok csak akkor nőhetnének nagyobb mértékben, ha a Fed még több pénzt pumpálna a rendszerbe, ez esetben azonban az infláció is meglódulna.

Forrás: SocGen

Aranyár-folyam:

1732 dollár közelébe ment fel az arany ára csütörtök este, miután a befektetők figyelme Obama újraválasztásáról az amerikai költségvetési gondokra és az eurózóna válságára terelődött.